¿Qué es la Empírica? Es un número de tres dígitos del 300 al 850 que determina su capacidad crediticia. ¿Cómo puedes saberlo? Solicitándolo a través del internet al www.annualcreditreport.com. Trans Union, Equifax y Experian, son las tres agencias crediticias que reportan su historial de crédito y cada agencia le cobrara $9.95 (un total del $29.85), por su reporte de crédito con empírica. ¿Por qué solicitarlo? Para que puedas negociar su interés al momento de comprar un automóvil, casa, negocio o etc., y por que será su mejor inversión.

Una vez que haya solicitado su reporte de crédito, revíselo para asegurarse que toda la información reportada es de usted y que esté correcto; de haber información incorrecta, hay que corregirla, para que le aumente su empírica. Como acostumbro decir; “el 79% de la información reportada en los reportes de crédito es incorrecta y con tan solo un atraso de 30 días su empírica se puede ver afectada de 60 a 110 puntos menos, lo cual le tomará meses y en ocasiones hasta años para corregirlo o construirlo de nuevo y aun más, si eres victima de fraude o de robo de identidad”.

El próximo paso después de verificar su reporte de crédito y saber su empírica, es revisar su presupuesto para ver cuánto puedes invertir mensualmente en la compra de un automóvil, casa, negocio o etc. En esta ocasión, voy a utilizar como ejemplo la compra de un automóvil. Después de que usted haya pagado todas sus deudas y su gasto de vivienda, una quinta parte de su ingreso neto, será el gasto máximo de su mensualidad. Este gasto no debe ser más del 20% del ingreso neto. Incluye: pagos de auto, peajes, seguro de auto, marbete y/o licencia, mantenimiento, gasolina y estacionamiento.

Un ejemplo: Si su ingreso neto, en otras palabras si mensualmente usted trae a la casa dos mil dólares ($2,000.00), su gasto mensual para un auto no debe ser no más de cuatrocientos dólares ($400.00) incluyendo todos los gastos antes mencionado.

Supongamos que sabes que tienes un buen crédito, pero no sabes su empírica. Vas al “dealer” de automóvil y le dices al vendedor/a, quiero un automóvil con su mejor interés. El vendedor/a te dice, perfecto, vamos a necesitar verificar su reporte de crédito. Cuando te sientan en el departamento de financiamiento, El/La Gerente, te puede decir: sabes, tienes buen crédito pero lo mejor que te puedo dar de interés es un 3%”, y como NO acostumbra saber su Empírica a la hora de comprar, te costará $1,562.43 de interés en vez de $0.

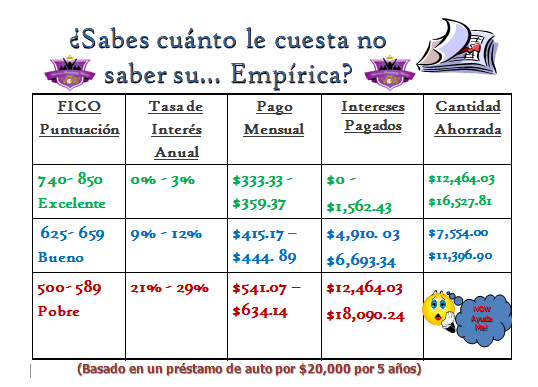

La gráfica a continuación es simplemente un ejemplo si usted solicita un préstamo de automóvil por $20,000.00 en un plazo de cinco años. Mucha gente me pregunta, ¿Eunice, eso de 0% de interés existe? Y yo le contesto, “¡Pues Claro que SI!” Lo que pasa es, que no nos acostumbramos a leer las letras pequeñas de los anuncios que nos indican que para el 0% de interés su Empírica debe de ser de 800 o más”. ¿Sabes cuál es su empírica antes de ir a comprar ese automóvil?

¿Prefieres perder $1,562.43 por falta de conocimiento al no saber su empírica o simplemente invertir $29.85 para adquirir el conocimiento que le ayudará en cada una de sus grandes inversiones en el futuro? Esta decisión está en tus manos. “No dejes que la falta de conocimiento tome control de lo que usted tiene el Poder de Controlar”.

Si tienes cualquier pregunta o duda, estoy para servirle.

Victorious, Eunice D. Parrilla Moreno, Conferenciante, consultora de finanzas y crédito, directora de ViSalus una compañía de venta directa enfocada en luchar contra la obesidad global.

Victorious Overcoming Women of Puerto Rico and The Nations, Inc., (VOW)

P.O. Box 2164, Fajardo, PR 00738 – Info: (939) 242-2418 eunice.voworg@gmail.com![]()

“Restaurando, Empoderando y Rompiendo Barreras Financieras, que Detiene a las Personas en Realizar sus Sueños Financiero”.

Categorías:Crédito personal, Credito, Eunice Parrilla, Finanzas